複利効果で資産を倍増させる方法

複利効果という言葉をどこかで聞いたことがあるという方も多いのではないでしょうか。

かのアインシュタイン博士も「複利は人類最大の発明である」と言ったとか言わないとか。

そんな話はさておき、実際複利効果はすばらしいもので、うまく使えば資産を倍以上に増やすことも可能です。

■複利効果とは?

複利効果を語る前に単利と複利の違いを理解する必要があります。

単利とは、元本のみに利息がつくことです。

100万円を単利5%/年の商品に投資した場合、毎年5万円の利息を受け取ることができます。

図にするとこんな感じ。

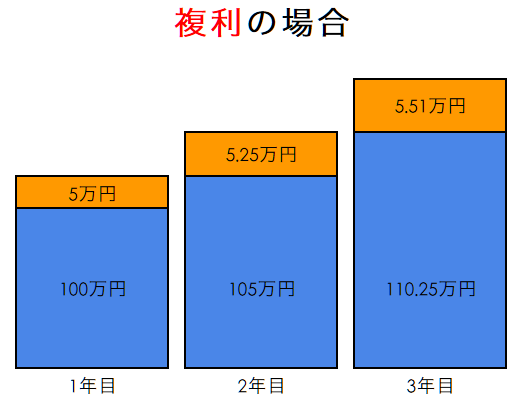

複利とは、元本+利息の合計に対して利息がつくことです。

100万円を複利5%/年の商品に投資した場合、1年目は5万円、2年目は5.25万円、3年目は5.51万円と利息が増えていきます。

図にするとこんな感じ。

2年目以降は元本と前年までの利息の合計額に対して、利息がつくため、資産が雪だるま式に増えていきます。

年数が経てば経つほど利息が積み重なっていくため、複利で得られる利息が大きくなっていきます。

これが、複利効果と呼ばれるものです。

■複利効果のシュミレーションしてみた

実際の投資を想定して以下の条件で、単利と複利で資産残高・年間の利息にどれだけの差が出るのかシュミレーションしてみました。

<条件>

- 運用期間は20年とする。

- 利息は年5%とする。

- 毎年初めに10万円ずつ投資する。

- 単純化するため税金は考慮しない。

シュミレーションの結果、こうなりました!

資産残高はこう。

グラフで見るとそれほど差が無いように見えますが、20年目時点で約40万円の差が生じています。

20年の間に投資した元本200万円(10万円×20年)に対し、20年後の資産残高は複利の場合、約350万円と1.75倍になっています。

運用年数を伸ばせば、冒頭に書いたように元本が2倍以上になります。

年間の利息はこう。

利息はひと目見てだいぶ差がついていますね。

20年目時点で単利は10万円であるのに対し、複利は約16万円の利息となっており、1.6倍もの差がついています。

このグラフを見ると資産が雪だるま式に増えていく複利効果のすごさがよくわかりますね。

先ほどのグラフは、スプレッドシートでちまちま数字を打ち込んでシュミレーションして作ったので、疲れましたw

皆さんがシュミレーションするときは、金融庁が公開している便利なツールがあるので、それを使うと私のように苦労しなくて済みますw

■資産運用はなるべく若いうちから

先ほどのグラフでもわかる通り、年数が経つほど利息が積み重なり、複利効果のうまみを味わうことができます。

したがって、少額でもいいので、できるだけ若いうちから資産運用に回せるお金を確保しておくことが、なにより大事です。

資産運用に回せるお金なんてないよ、という方はまず無駄な出費をおさえて軍資金を作るところから始めましょう。

無駄な出費をおさえて軍資金をおさえる方法については、後日記事にする予定です。

銀行口座にあるお金はただのお金ですが、資産運用に回せば、複利効果で単利の1.6倍以上の利息を生み出す金のなる木に育ってくれることでしょう。

■まとめ